El nuevo conflicto en Oriente Medio, desatado tras la escalada bélica entre Estados Unidos e Israel, por un lado, e Irán, por el otro, ha creado pánico en los parques internacionales. Así, el Ibex 35 ha borrado en tan solo dos sesiones bursátiles, las del pasado lunes y martes, toda la revalorización anotada en el 2026.

A pesar de que los conflictos mundiales son familiares para la mayoría de los inversores, la recurrencia no impide que los accionistas reaccionen con sorpresa ante la aparición de un nuevo foco de tensión. Sin embargo, ¿está realmente justificado este comportamiento?

Al revisar el historial, la gestora británica Schroders ha señalado en un reciente informe que el mercado de renta variable suele registrar caídas de aproximadamente un 20 % cada cuatro años, por lo que los descensos actuales no deberían ser muy alarmantes.

La firma defiende que la Bolsa tiene un «tremendo poder» para ayudar a hacer crecer la riqueza a largo plazo, aunque también advierte sobre «la volatilidad a corto y el riesgo de caídas» como el precio del billete de entrada. Con todo, el jefe de investigación estratégica en la firma, Duncan Lamont, subraya que «para la mayoría de los inversores, lo mejor en contextos como el actual es mantener la calma, ceñirse a su plan y, en lugar de asustarse por las oscilaciones, estar atento a las oportunidades que pueda presentar».

¿Mantener la inversión o priorizar la liquidez?

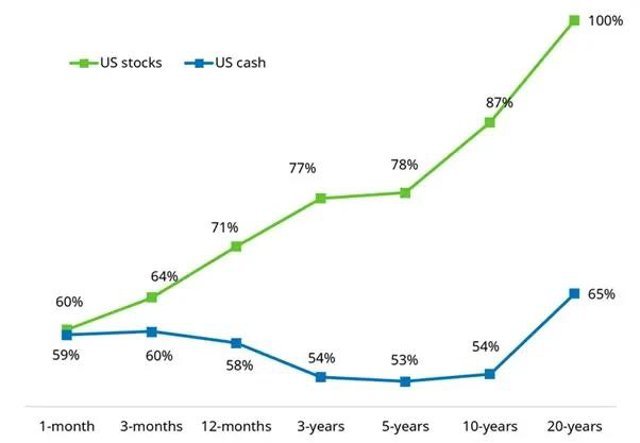

El análisis sostiene que, en casi 100 años de datos sobre el mercado bursátil estadounidense, si se invirtiera durante un mes, solo se batiría a la inflación (IPC) el 60 % de las veces. En este caso, se trata de una rentabilidad similar a la de permanecer en liquidez en depósitos.

No obstante, si se hubiera invertido durante un periodo de tiempo mayor, las cifras cambian drásticamente a su favor: a 12 meses vista, la Bolsa rebasaría al coste de vida en el 70 % de las ocasiones; en un horizonte de cinco años, en el 80 %; y a 10 años, en casi el 90 %. Si el plazo se extiende a más de 20 ejercicios, Schroders indica que no existe registro alguno en el que las acciones no hayan batido al IPC.

A pesar de esto, Lamont reconoce que «nunca se puede descartar por completo la posibilidad de perder dinero a largo plazo», aunque añade que «es muy poco frecuente». A pesar de que el efectivo pueda parecer más seguro, la entidad atestigua que las posibilidades de que su valor se vea erosionado por la inflación son «mucho mayores». En cifras, la última vez que el efectivo batió a la inflación en un periodo de cinco años fue entre febrero de 2006 y febrero de 2011, según los datos de Schroders.

¿Conviene salirse del mercado ante la incertidumbre?

Desde la llegada de Trump a la Casa Blanca, el indicador del miedo, índice Vix —que mide la volatilidad que los operadores esperan para el índice estadounidense S&P 500 durante los próximos 30 días—, se ha disparado al calor de las amenazas arancelarias y del aumento de los conflictos geopolíticos.

A pesar de ello, el jefe de investigación estratégica en la compañía argumenta que «habría sido una mala idea que los inversores vendieran durante los períodos de mayor temor».

Desde Schroders explican que, si un accionista particular hubiese decidido vender sus títulos del S&P 500 y pasar su dinero a efectivo diariamente cuando el Vix superaba 33, y luego volver a invertir en acciones cuando estuviese por debajo, la estrategia le habría reportado una rentabilidad anual del 7 % —sin tener en cuenta los costes—. Por su parte, haber mantenido su posición invertido en renta variable le habría dado una rentabilidad anualizada del 9,7 % —también sin tener en cuenta los costes—, es decir, casi tres puntos porcentuales más por ejercicio.

Por ello, Lamont sostiene que «aunque el pasado no es necesariamente una guía para el futuro, la historia sugiere que aquellos que respondieron al riesgo de mercado con reacciones instintivas a menudo salieron perdiendo». Y concluye: «Siempre hay motivos para preocuparse, pero a largo plazo las acciones han vencido a los bonos, que a su vez han vencido al efectivo».

FUENTE